最近有不少新车车主在后台问,出险了是不是第二年保费就会上涨,路上遭遇小事故怎么处理更合适?想必大家是见过身边一些案例,知道有私了一说但具体不太清楚,轮到自己第一年开车,生怕遇到个啥,就想搞明白究竟怎么回事。很理解大家,为了更好的解答这个问题,蜂特地去请教了车险团队的专业人士,给大家统一做一个解答。里面涉及到一些简单的数学题,大家莫要慌,耐心点看完,以后开车绝对不吃亏。

出险1次真的影响来年的保费吗?

真的有影响!

哪怕你一周只开1次车,一年也要个小50次,这其中遇到些磕碰都算正常的。很多车主隐约有听说,一些老司机遇到这种事往往会采取私了的方式来解决,是因为出险会导致来年保费上涨。涨多少不知道,光是涨这个字听着就让人头大了。那到底是怎么回事呢?

出险确实会影响来年保费,不过这其中还要具体情况具体分析。

有一些聪明的车主会想,事故发生我就当场给客服打电话咨询出险上浮金额,再判断走保险划算还是私了划算不就行了嘛。蜂真的很想夸,你咋那么聪明呢?不是不可以,就是在北京、上海、江苏等地有些困难,因为这些地方的商业险保险系数是一个浮动值,客服很难在短时间内给到一个精确的数字。这就需要车主对自身有一个合理的判断了。

车险保费由交强险和商业险组成,如果在事故中为无责任一方,那么保费将不受任何影响,而如果是有责任一方,那么多少都会有些影响的,所以第一时间定责非常重要。你在街上看到司机在那儿吵架的,基本是在相互推诿责任。没必要,真的没必要,影响自己的心情,影响道路的交通,影响来年的保险费用,就是不会影响交警的判断。

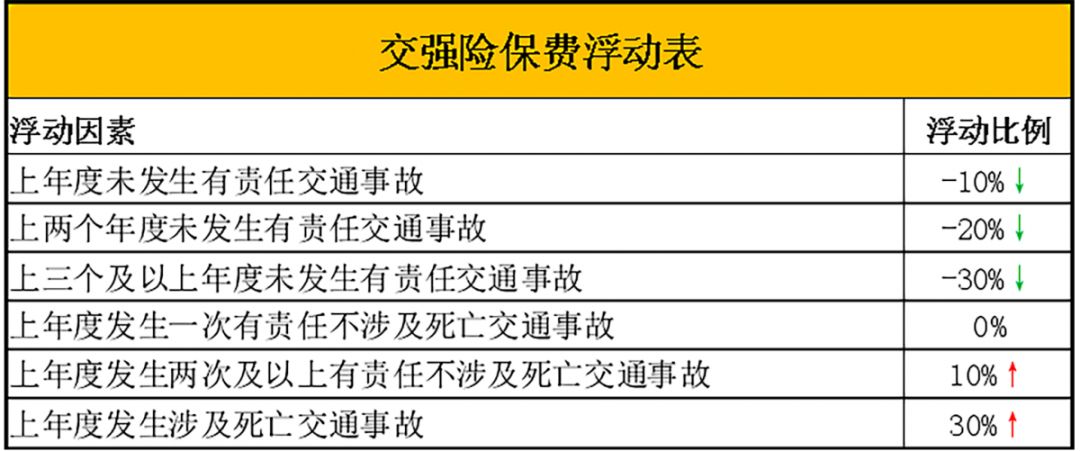

“交强险”机动车交通事故责任强制保险

交强险属于责任保险,保费便宜,因此其中的财产损失赔偿额度有限,只有2000元。简单点说,如果赔偿的财产损失金额不超过2000元,此时交强险出险不影响商业险保费。

交强险保费的浮动因素主要是道路交通事故,这其中又分为不涉及死亡和涉及死亡两种情况。交强险给予了车主一定的优惠政策,如果上年度没有发生有责任道路交通事故,那么保费会在标准保费的基础上逐年下降,最多降30%,出险1次,保费不升不降,出险2次及以上就要上涨了。按照这个逻辑,保费只要不下降,其实就算是涨了。

举个栗子,某新车第一年保费950元,若不出险,第二年保费就是855元(=950*0.9),出险1次,第二年保费保持950元不变,若出险2次及以上,则第二年保费是1045元(=950*1.1)。

另外,通常情况下续保不需要证件,转保则分两种情况,个人车辆需要提供身份证和行驶证,企业车辆则需要提供营业执照和行驶证,如果保险公司有需要,还会要求提供上年度保单。这块好办,大家在哪儿买问谁就可以了。

“商业险”机动车商业保险

商业险为非强制性保险,价格由各保险公司决定。商业险的折扣受四种系数影响,分别是无赔款优待系数、自主核保系数、自主渠道系数和交通违法系数。其中,自主核保系数是由各保险公司根据自身车险经营情况自主设置的系数,范围在0.85~1.15浮动,家用车一般按0.85计算。自主渠道系数由保险公司针对不同销售渠道制定的系数,范围在0.75~1.15浮动,家用车一般按0.75计算。而交通违法系数,说明商业险是与车辆交通违法记录挂钩的,没记录的统统打9折。特别提醒一下大家,只要有电子曝光,就存在交通违法记录,而不是像有些人想的扣分才算。

再来举个栗子,我们按基准保费5000元算,新车享有保险公司自主核保政策优惠,商业险直接打9折也就是4500元(=5000*0.9)。非新车如果上年度没出险但是有电子曝光,那么根据四大系数,第二年续保保费就是2709元(=5000*0.85*0.85*0.75*1),而没有电子曝光的则是2438元(=2709*0.9)。

保费情况了解了,下面和大家说说出险和不出险分别适应哪几种情况。

轻微事故可以不走保险吗?

可以的。

两车剐蹭,先看伤情。如果只是小毛病,对方愿意私了,提出的价格低于出险后来年保费上涨的价格,权衡一下是可以不出险的。哪些问题算小毛病呢?

1、剐蹭面积较小

小划痕,不伤底漆,洗车的时候喊师傅帮忙抛光一下就能解决。如果痕迹比较深,但是只要车主不介意,完全可以等到保养的时候一起修复。实在等不了,去网上买个补漆笔回来弄一下,也是可以以假乱真。

2、剐蹭面积较大

剐蹭的面积较大,影响美观但不影响使用,可以联系汽修店询个价,通常几百块一面。只要价格不过分,完全可以不出险,拿了钱,修不修,都随你。

3、轻微凹陷或其他小问题

出现类似的问题,比如凹凸变形或者一些小伤,不涉及行驶安全的理论上都可以选择不出险。

很多情况下,车主同意私了,拿了钱多半也不会去维修,他们多半认为这些小问题没必要花费时间走流程,完全可以等保养的时候一起修复。如果真的想要维修,一般都不会选择私了。所以说最终选择权其实在无责任方车主那儿,作为事故责任方,也别想太多,出不出险不是你能决定的。

什么情况一定要走保险?

我国的车险服务还是很便捷的,遇到事故先拨打122报警再联系各自的保险公司,交警定责保险公司定损,各自去修车完事。如果事故双方对责任没有任何异议,可以略过交警,直接找保险公司处理或者双方当场自行解决。如果双方对赔偿金额无法达成一致,可以约定时间一起去快速理赔中心,那边有人负责仲裁。但是,如果遇到诸如保险杠破损、后视镜损伤、大灯或者是尾灯被撞破损、车门损伤等问题,别犹豫,定责之后直接找保险公司吧。这类维修费用通常不便宜,不管是哪方的责任,出于安全考虑,出险都是最好的选择。即使无责任方提出私了,作为责任方也应当提醒对方及时维修,以免影响正常驾驶,,也可以规避掉后续可能存在的麻烦事。

另外还有一些情况,例如事故造成公共设施的损毁,或者怀疑对方酒驾等等,这些情况第一时间报警处理,千万不要私了,否则后面就真的没完没了了。

今天的内容不知道大家看懂没有,如果有问题,可以在下方留言给我们。在这里蜂还是要提醒大家,出险次数过多,保险公司可是会拒保的。平时开车保持安全车距,遇到交通拥堵,不要随意变道和争抢,可以有效避免交通事故的发生。谨慎驾驶,就没这么多事儿了。嗯。