买了车险就是让人开车放心啊!

去年买了辆新车,上好车险,感觉路上看到谁都不怕。

看谁不爽就超谁。你敢别我车?我就别你车!

哼,我有车险我怕谁?

(内心OS:其实这是我的幻想,开车时我很怂的,呵呵)

新手上路,车技很差有待磨练。

去年,车险出险了三次,好在维修的钱保险公司都给我出了。

心中正得意洋洋呢,结果今年续保时一看保费。

我滴乖乖,怎么贵了50%啊?

后来去找专业人士一打听,我才搞清楚。

原来第二年车险保费是贵还是便宜,取决于四个系数。

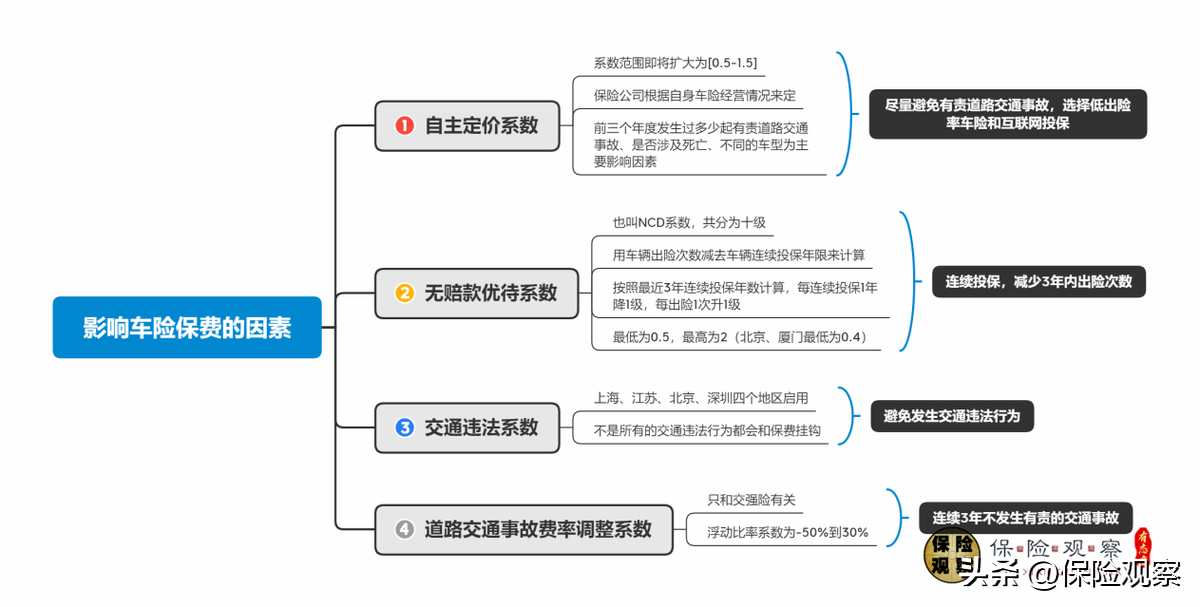

一、影响商业车险保费的四大系数

这四大系数分别是自主定价系数、无赔款优待系数、交通违法系数和道路交通事故费率调整系数。

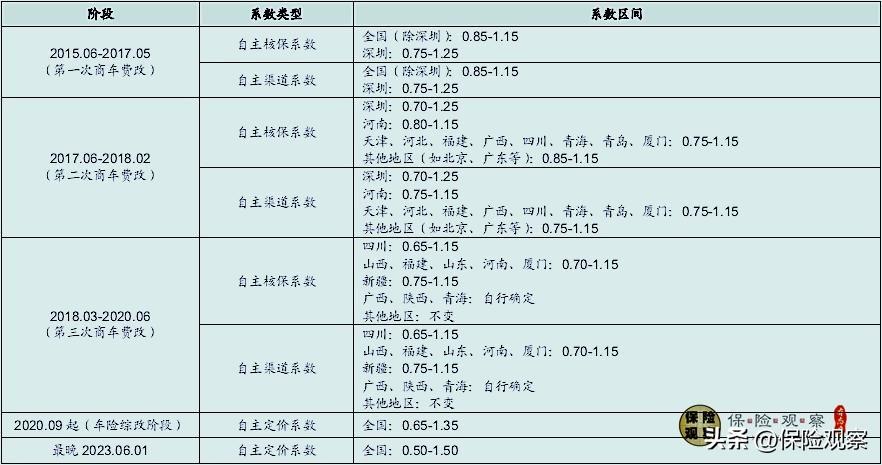

最早将商业车险保费和上一年出险次数关联是在2015年第一次车险费改的时候。

到了2017年第二次车险费改,就细化出了无赔款优待系数、交通违法系数、自主渠道系数和自主核保系数这四大商业车险费率调整系数。不过不同地区系数是不统一的。

2020年9月车险综合改革,“自主渠道系数”和“自主核保系数”合并为“自主定价系数”,并将范围确定为[0.65-1.35]。

所以说,现在商业车险费率调整只有三大系数了。

2023年1月,银保监会下发《关于进一步扩大商业车险自主定价系数浮动范围等有关事项的通知》,进一步扩大了自主定价系数浮动范围,从车险综改时的[0.65-1.35]扩大为[0.5-1.5]。各地执行时间最晚不能超过今年6月。

历次车险改革的费率系数变化

除了上面三大系数以外,还有一个道路交通事故费率调整系数。

这个是和交强险有关的系数。

在2020年9月车险综合改革中,这个浮动比率系数也从-30%-30%变为了-50%到30%。

二、哪些行为会影响车险保费

商业险总保费=基准保费*无赔款优待系数*交通违法系数*自主定价系数

交强险保费=基准保费*(1+浮动比率)

所以究竟哪些驾驶行为会影响到次年保费呢?我们还是得分四大系数来说说。

1、自主定价系数

前面已经提到了,今年6月份之前,这个系数范围将扩大为[0.5-1.5]。

该系数由保险公司根据其车险经营情况来确定,并根据前三个年度中有责道路交通事故的发生次数和是否涉及死亡,以及车型的不同出险率,报价会有所不同。

此外,不同的车型其车险报价也有所不同,有些车型的报价就是比其他车型高,这是有保险公司系统记录的出险率数据作为依据的。

2、无赔款优待系数

无赔款优待系数,也称为NCD系数,是根据被保险人连续投保年限和出险次数来确定的。

NCD等级共分为十级,通过车辆出险次数减去车辆连续投保年限来计算。

按照最近3年连续投保年数计算,每连续投保1年降1级,每出险1次升1级。

举个例子,如果连续4年及以上投保且没有出险,NCD等级就是-4,NCD系数为0.5,即保费打五折。

值得注意的是,北京和厦门比较特殊,连续5年及以上无赔付的NCD系数为0.4。

无赔款优待系数表

3、交通违法系数

交通违法系数并未在全国范围内实行,各地采用不同的系数区间进行差异化管理。

目前,上海、江苏、北京、深圳四个地区已启用该系数,系数区间分别为0.9-1.1、0.9-1.5、1-1.45和1-1.5。

并非所有交通违法行为都会影响保费,具体以当地政策为准。

4、道路交通事故费率调整系数

这个系数只和交强险有关。

影响车险保费的因素

了解了这四个系数之后我们发现,不同的驾驶行为会导致次年保费有天壤之别。

给大家总结一下:

- 尽量避免有责道路交通事故,选择低出险率车险和互联网投保,有利于降低次年保费。

- 连续投保,减少3年内出险次数,有利于降低次年保费。

- 非上海、江苏、北京、深圳地区车主,不用关心该系数。这四个地区的车主,需要避免发生交通违法行为,有利于降低次年保费。

- 根据车险综合改革后的政策,要是连续3年没有发生有责的交通事故,交强险最多可以打五折。

大多数驾驶习惯好、出险频率低、事故风险小的车主将获得更优惠的保费。

为了降低次年的车险保费,我们应该培养良好的驾驶习惯,减少交通违章和交通事故的发生次数,这样也可以降低出险次数。如果发生了一些小的剐蹭事故,损失金额很小,我们可以选择自修的方式,以确保综合利益的最大化。