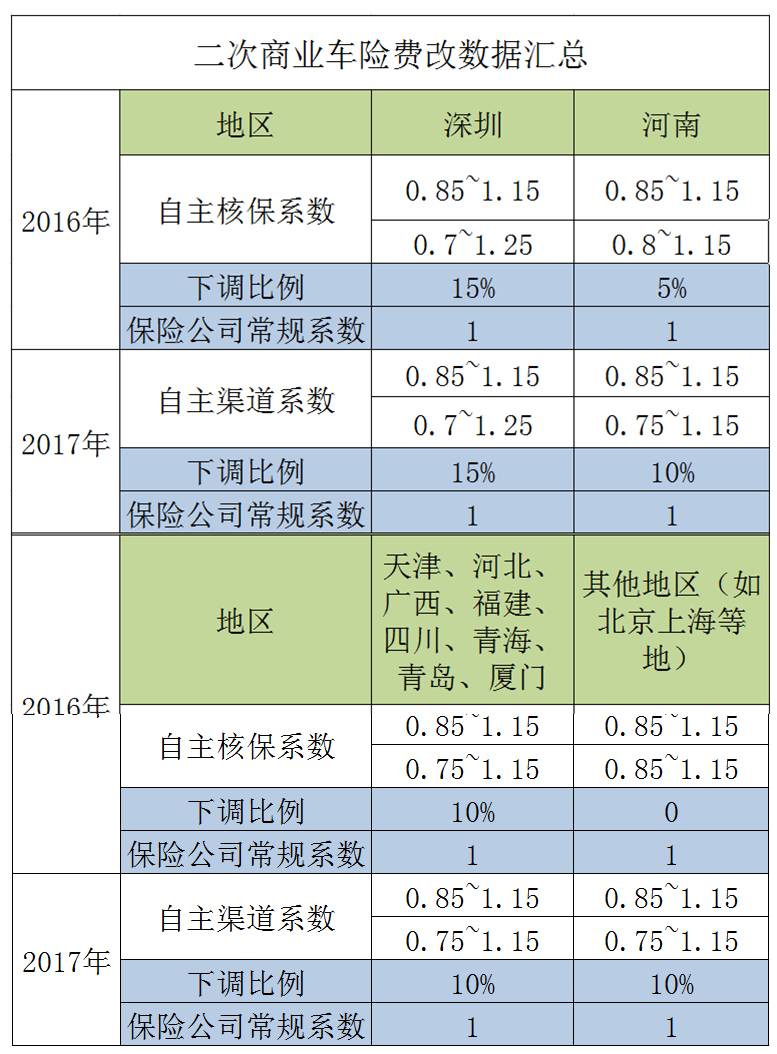

两次改革分别调整了三个系数

【自主核保系数】【自主渠道系数】【无赔优待系数】

车险保费=自主核保系数x自主渠道系数x无赔优待系数系数

-2016年,商业车险第一次费改,调整了无赔优待系数,出险次数与保费挂钩;

-2017年保监会下调自主核保系数和渠道系数,部分地区费率由原来的双85变为双75。

新规规定如果车辆上一年出现多次理赔将按次数相应上浮费率,出险1次保费不打折,出险2次、3次、4次保费分别上浮25%、50%、75%,出险5次及以上保费将翻倍。

但假如1年之内没有出险,次年保费享受8.5折优惠,连续两年不出险,第三年享受7折优惠,连续3年不出险享受6折优惠。相比于以前的优惠,政策改革中,加入了更多车主驾驶习惯因素。

于是乎,车主片面的认为只要我今年不出险,明年的保费就比今年的更低。

实际上,只有交强险的折扣值是固定的,如果你一年内出险两次,次年上涨25%,也就是收你1187了,报三次就涨一半了,如果报五次,那么恭喜你,翻倍了。

但对于商业险来说,计算的基准费用与折扣都是根据车主的驾驶习惯,用车习惯,所处地区各方面因素来定的,同时保险公司具备更大的自主定价权。所以保险公司实际操作中并不会以政策中的最低优惠来执行,这也是很多车主今年商业险保费和去年商业险保费相同的原因。

举个例子,如果上一年的基准费为3000元,未出险的情况下,次年享受8.5折优惠,而同时基准费用上调,那么在享受8.5折优惠扣,商业险的费用仍然与去年持平。

所以说,车主在购买车险时,不要盲目看宣传,还要跟自己的实际情况相匹配,计算自己车子的折扣,货比三家。