【出险对交强险的影响】

【出险对商业险的影响】

这里有必要先提下车险第三次费改新政策。

商业车险保费=基准保费×无赔款优待系数×自主核保系数×自主渠道系数×交通违法系数

1.每位车主的基准保费是确定的,和车型以及车辆年份相关;

2.无赔款优待系数和交通违法系数(北京、上海、深圳、江苏才有)与车主的理赔次数及违章情况相关;

3.自主核保系数和自主渠道系数由保险公司定价系统确定,通常情况下优质客户都会给到下限。

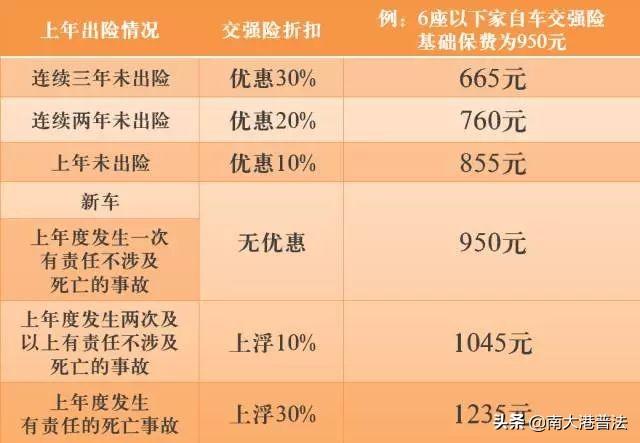

根据上表,我们可以发现,理赔一次对保费浮动还是比较大的。

【教你判断是否出险】

1、先分清是谁的责任

如果你无责,那么将不会影响保费,所以在划分责任时请别轻易揽责,否则来年买保险你会心疼的。

如果有责又需要保险公司理赔,就一定会影响下年保费了。

2、损失2000元内

交强险出险理赔不影响商业险保费。交强险和商业险是分开计算保费的,如果只是交强险出险,那么,理赔次数的多少只会对交强险的优惠有影响,不影响次年商业险的投保折扣。

交强险对第三方造成的财产损失最高赔偿2000元,当第三方财产损失小于2000元时不会涉及商业险的理赔次数,按基准保费950元计算,前一年出了两次及以上,则次年保费将上浮10%变为1045元,若前一年未出险,则次年可享受保费下浮10%变为855元,可以看出交强险出险对保费金额影响十分有限,所以交强险索赔基本无需考虑次年的涨费情况。

所以除非是事故小到擦破对方的一点漆,补补漆就可以修复,否则用交强险保险理赔显然要比“私了”更划算。

3、损失2000以上,考虑商业险索赔

当对方损失超2000元,或本车车辆需理赔,这是就得动用商业险了。如果,每年第二次理赔以后,会导致来年保费有千元以上的上浮!所以此后如果是几百块能搞定的小事故,建议不要动用商业险啦。

4、当年理赔次数越多,小事故走保险就越不划算。

例如,车主不小心撞了一辆三者车后负全责,本车损失300,第三者损失2200,保险公司正常处理的话会从交强险内赔付三者2000元,商业险中车损险赔付300元,三者险赔付200元,这种情况下就建议车主向保险公司申请索赔交强险,放弃索赔商业险,这样就不会影响明年的商业险保费折扣,仅仅是交强险保费上浮10%而已。

5、不确定是否要索赔时可以先报案暂缓赔付

理赔专家提示:当出险的损失不大或者不好判断是否要索赔时,不妨先走完报案、定损等程序,这样可以避免维修过程中修理厂和第三者的漫天要价,但暂时不向保险公司申请索赔,等这个保险周期快结束时,可以综合考虑全年的出险情况、损失金额、次年保费上涨幅度,再决定要不要索赔。

送一个简单地小口诀:

赔第三方少于2000元,走交强险

赔第三方少于3000元,2000元走交强险,商业险放弃索赔

赔自己多于1000元,走商业险

赔第三方大于3000元,走商业险

以上的建议只是针对普通车辆,毕竟每辆车的保费不一样,还是要具体情况具体分析。