车险综改的征求意见稿出来后,很多媒体说:“赔付记录的范围由前1年扩大到前3年,并降低对偶然赔付消费者的费率上调幅度。这意味着1-2次出险对第二年保费上浮影响会大大减小,显然会极大增加车主的出险意愿。”

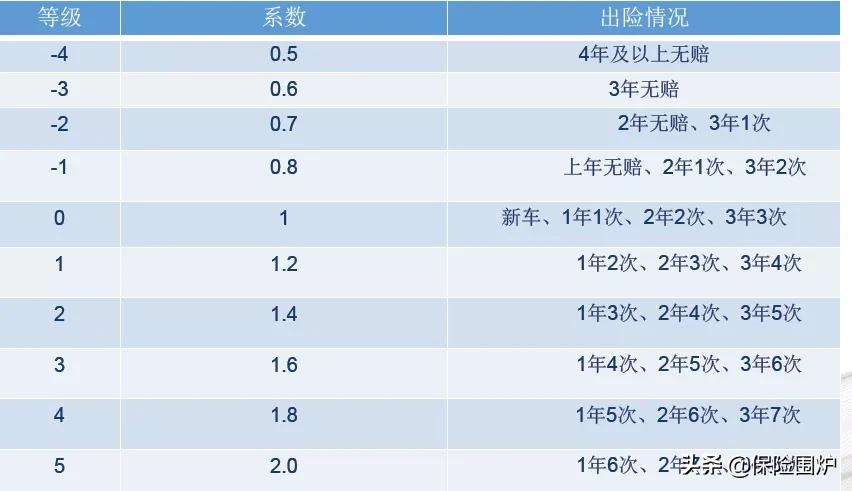

但等NCD的规则出来之后,我们会发现,这种宣传是一种误导,事实上车子出险一次对保费的影响变得更大了,请看NCD系数和出险情况的关系图:

车子出险次数与保费系数对照表

多年不出险偶尔出一次险的情况:

改革前,NCD系数从0.6变为1,涨幅在66%左右,改革后NCD系数从0.5到0.7,涨幅在40%左右,涨幅有一定程度的减少;

但是,改革前无赔关联三年,改革后赔付次数关联三年,那改革前对后面两年的影响分别是保费上涨42%和16%,所以出险一次三年保费大概累计增加124%;改革后对后面两年的影响都是40%(系数从0.5到0.7),所以出险一次三年保费大概累计增加120%,改革前后基本没有差异。

赔案均匀分布的情况:

以每年出险一次来看,改革前NCD每年出险一次都是1,多增加一次赔案,由1变为1.25,保费上涨25%,且只影响当年一年的保费;改革后,如果某年在出险一次的基础上,多增加一次赔案,保费大概会上涨15%左右(系数从1.2到1.4),且连续三年都有影响,累计增加45%左右。

可见,车险综合改革后,品质一般的客户出险惩罚更严重。

注意,有一个细节非常重要,我们前面讨论的单纯是对出险次数的影响也就是NCD系数的影响,但影响保费的除了这个系数外还有一个保险公司自主系数。

本次改革最大的变化是各公司自主系数的差异,改革前各公司基本都采用地板自主系数,但改革后各家公司有自己的定价模型,出险次数是他们最常用的因子,也就是如果车子多出一次险,那很可以有多家保险公司对该业务上浮自主系数,这样的话,那保费差距就大很多了。

所以,改革后车子出险一次对保费的影响比改革前更大了。当然我们认为开车最重要的安全驾驶。

假如有一天,保险让客户开车更安全,出事故概率更低,来年保费也更低,才是幸事。而不是现在这样,通过制度设计降低报案率。