一、制造费用与制造费用核算范围

制造费用是生产成本的过度科目,是生产产品和提供劳务而发生的各项间接费用,汇集科目。

核算范围包括:企业生产部门(如生产车间)发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、辅助车间费用。

举例辅助车间与生产车间:某家具厂主要生产衣柜、书柜、各式桌子、椅子。生产车间有课桌车间、柜橱车间、椅子车间、断木车间、玻璃切割车间、质检车间。

可直接归入生产成本的车间有:课桌车间、橱柜车间、椅子车间。

需要归入制造费用的辅助车间:断木车间、玻璃车间、质检车间。

二、制造费用的分配方法

根据制造费用归入生产成本的方式,制造费用有平均分配法、按标准分配法、作业中心法三种分配方式。

01

平均分配法

1、原则

制造费用平均分配法,是将制造费用,平均分配到一种或几种商品中。

2、适用范围

制造费用低、生产产品品种单一,且品种直接消耗辅助费用基本相同的企业。

3、例题

某纺织企业三个车间分别生产棉涤布、麻棉、拉绒布,厂区当期发生的共同制造费用9万(包括保安费、设备检修费、产品原料搬运费、质检费等),月末采用平均分配法分配制造费用,分录如下:

借:生产成本—辅助生产费用—棉涤布—共同制造费 3

生产成本—辅助生产费用—棉涤布—共同制造费 3

生产成本—辅助生产费用—棉涤布—共同制造费 3

借:制造费用—共同制造费 9万

02

按标准比例分配法

1、原则

制造费用按比例分配法,是将制造费用,按照产品消耗的机器工时、人工工时、人工工资的其中一种进行分配。这种分配方式,比平均分配更精准,更能反应产品生产过程中对间接费用的消耗。

2、适用范围

制造费用生产成本较多,企业具有一定规模,生产产品多样。

3、例题

甲公司某生产线,月折旧额3万元。当月生产A产品2000件,使用机器工时200小时,生产B产品1500件,使用机器工时400小时。甲企业根据机器工时分配生产线折旧。

借:生产成本—辅助生产成本— A产品-制造费 1万(3×200/600)

生产成本—辅助生产成本— B产品-制造费 2万(3×400/600)

贷:制造费用—累积折旧 3万

03

作业中心法

1、原则

作业中心法,是将各辅助作业按作业动因,分配成为不同的作业中心。根据资源动因,把消耗的资源成本计入作业中心,在根据作业动因,将作业成本转换成生产成本。相对于上面两种方法,作业中心法对财务人员要求更高,但反应的企业成本状况更精确,更便于企业成本控制。

2、作业中心法的使用前提

(1) 作业类型较多且作业链较长

(2) 同一生产线生产多种产品

(3)企业规模较大且管理层对产品成本准确性要求较高

(4)产品、客户和生产过程多样化程度较高

(5) 间接或辅助资源费用所占比重较大等

(6) 完善的财务制度,与专业的财务管理人员。

3、例题

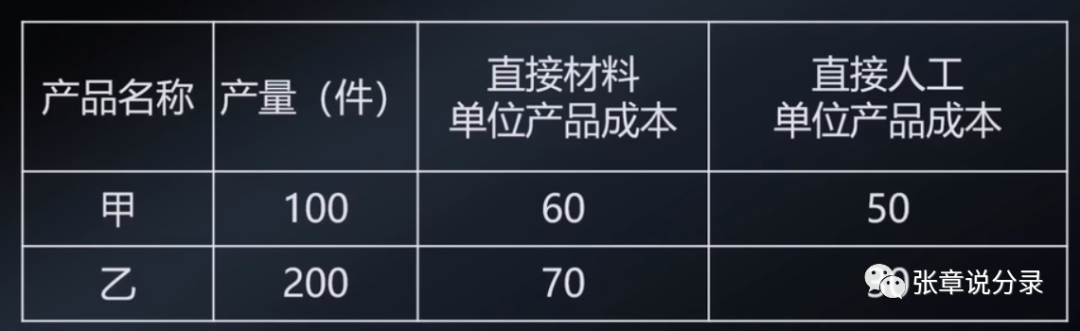

①、某企业生产甲乙两件产品,采用作业中心法分配共同制造费用,5月份生产数量及生产直接生产成本如下(单位 元)

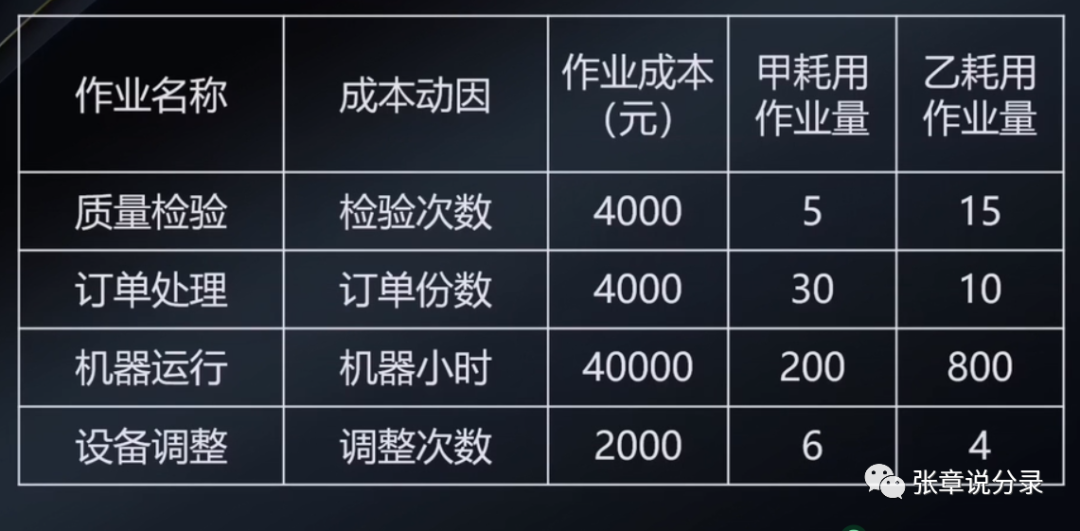

②、5月份的共同制造费用(作业成本)如下:

要求:按照作业动因分配作业成本,完成制造费用转生产成本。

甲分配质检费=4000×(5/20)=1000

乙分配质检费=4000×(15/20)=3000

甲分配订单处理费=4000×(30/40)=3000

乙分配订单处理费=4000×(10/40)=1000

甲分配设备折旧=40000×(200/1000)=8000

乙分配设备折旧=40000×(800/1000)=32000

甲分配设备折旧=2000×(6/10)=1200

乙分配设备折旧=2000×(6/10)=800

甲应当分配的共同制造费=1000+3000+8000+1200=13200

甲应当分配的共同制造费=3000+1000+32000+800=36800

当月制造费用结转分录

借:生产成本—辅助生产成本— A产品-制造费 13200

生产成本—辅助生产成本— B产品-制造费 36800

贷:制造费用 50000