关于个人为公司提供劳务后,个人去税局代开发票,到企业入账、代扣代缴个税,很多小伙伴还是不太清楚或者有点迷糊,两个角色中涉及到的税事。

今天猫叔再来讲一讲,希望一直在关注猫叔的小伙伴们都能够掌握住以下几点:

个人提供劳务需要缴纳哪些税?对个人来讲,如何去计算个税?个人去税局代开劳务发票,谁来预扣预缴,怎么计算?

个人指个体户和其他个人(自然人),我们这篇文章里的个人专指其他个人(自然人)。

个人提供劳务需要缴哪些税

01、增值税

我们国家的增值税纳税人分为两类:一般纳税人和小规模纳税人,而一般纳税人适用的是一般计税方法或者简易计税方法,而小规模纳税人适用简易计税方法。

(1)征收率

《增值税实施细则》第二十九条规定,年应税销售额超过小规模纳税人标准的其他个人按照小规模纳税人纳税。《增值税暂行条例》第十二条规定,小规模纳税人增值税征收率为3%,国务院另有规定的除外。

所以,自然人提供劳务报酬的征收率就是3%。(注意疫情期间,小规模增值税纳税人阶段性的优惠征收率,湖北省免征,湖北省外减按1%)

(2)免税政策

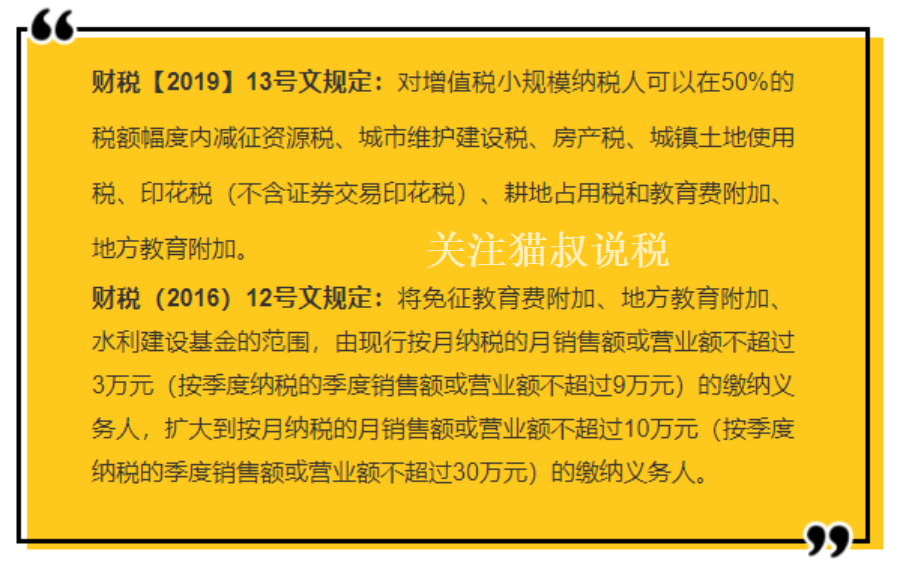

小规模纳税人在增值税上是有很多优惠政策的,财税【2019】13号文的规定,小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(季度未超过30万元,下同)的,免征增值税。

那么自然人能不能按照小规模纳税人享受这个优惠呢?

显然,自然人提供劳务获得的报酬是无法比照小微企业享受免税的。自然人发生了增值税应税行为后,一般都是指的按次(日)纳税。

财税【2016】36号文规定,个人发生应税行为的销售额未达到增值税起征点的,免征增值税,达到起征点的,全额计算增值税;

起征点:

按期纳税的,为月销售额5000-20000元(含本数);

按次纳税的,为每次(日)销售额300-500元(含本数);

比如,小王是一名自由职业者,接了一家广告公司的海报设计项目,完成后可以拿到2000元作为报酬,那么小王收取的报酬超过了按次500元的起征点,需要缴纳增值税。

在实务中,基本上各地税务机关都是取不含税金额500元/次来判断自然人代开发票是否需要缴纳增值税的,超过500元,那就需要缴纳增值税,不超过起征点就不需要缴纳增值税。

02、个人所得税

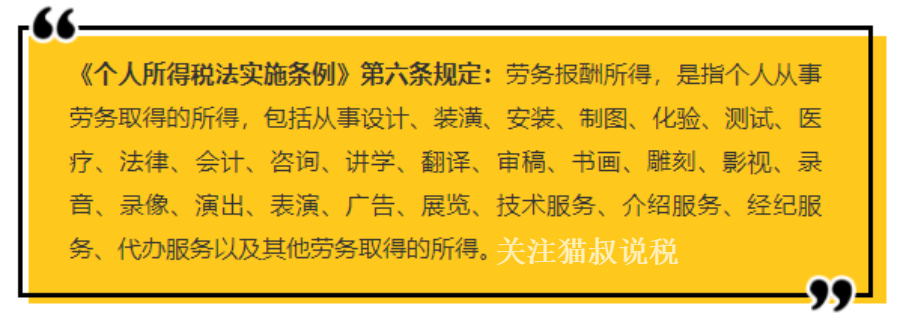

(1)劳务报酬所得的范围

注意:上述劳务中,并没有包含建筑劳务。

(2)劳务报酬所得个税表

劳务报酬所得,适用20%至40%的超额累进预扣率(见下图):

新个税后,劳务报酬需要并入综合所得交税,年终汇算清缴时,和工资薪金适用同一个税率表,合并一起计算个税,多退少补,见下图:

这里从两个角度来讲,一是个人在提供劳务后如何去计算个税,预缴个税,二是个人提供劳务后,企业如何预扣预缴个税?

(3)案例1

张老师在A公司任职,2019年每月从公司取得工资薪金收入10000元,没有免税收入,每月缴纳三险一金2240元,假设也没有其他专项附加扣除,另外,只有2019年6月份取得的劳务报酬收入6000元。

张老师2019年应该缴纳个税多少?

我们先看下张老师的年收入额=工薪薪金+劳务报酬+稿酬所得+特许权使用费所得=10000*12+6000/1.03*(1-20%)=124660.19元

劳务报酬以收入减除20%的费用后的余额为收入额。

综合所得应纳税所得额=年收入额-6万元-专项扣除-专项附加扣除-依法确认的其他扣除=124660.19-60000-2240*12=37780.19元

适用税率10%,速算扣除数2520元

全年应纳税额=37780.19*10%-2520=1258.02元

以上是我们按年度算出的张老师应交的个税合计,但是实务中,无论是工资薪金还是劳务报酬,都不是年底一次性缴纳的,取得的综合所得,按年计算个税,有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款。这里就是张老师所在任职单位A公司和支付劳务报酬的支付方预扣预缴个税。

那支付劳务报酬的支付方如何计算预扣预缴个税呢?继续往下看。

03、个人代开发票,个税如何预扣预缴

之前个人代开劳务发票,在代开发票时税务机关一般都会代扣代缴个税,但是按照规定,纳税人取得的劳务报酬、稿酬所得和特许权使用费所得的个税本质上应该有扣缴义务人依照规定代扣代缴(或者预扣预缴,其实只是说法不一样)。

目前基本各地税务局在代开发票环节,不再预征个人所得税,而是会在发票备注栏注明“个人所得税由支付方依法预扣预缴(或代扣代缴)”等类似字样,意味着代开发票的时候只交了增值税和其他税费,支付方就需要依法进行个税扣缴并申报。(注意:也有个别地方目前还是税局代扣劳务报酬个税,不确定的建议联系专管员确认一下)

那么支付方代扣代缴时如何知道扣多少个税呢?怎么计算劳务报酬个税?

(1)收入额的确定

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。其中,稿酬所得的收入额减按70%计算(与修订前一样,继续保持对稿酬所得的优惠政策)。

说明:此处的“收入额”已经是《个人所得税预扣率表二》的“预扣预缴应纳税所得额”。

(2)减除费用标准

劳务报酬所得、稿酬所得、特许权使用费所得毎次收入不超过4000元的,减除费用按800元计算;毎次收入4000元以上的,减除费用按20%计算,计算公式:

每次收入不超过4000:应纳税额= (每次收入-800)*适用预扣率-速算扣除数每次收入超过4000:应纳税额= 每次收入*(1-20%)*适用预扣率-速算扣除数

说明:此处的“劳务报酬所得”预扣率及预扣预缴税额计算公式不适用于保险营销员、证券经纪人的佣金收入计税。

(3)计算预扣预缴劳务报酬个税

接着案例1,张老师在开具劳务发票给支付方,支付方按照“劳务报酬所得”预扣预缴个税=预扣预缴应纳税所得额*预扣率-速算扣除数

预扣预缴应纳税所得额=6000/1.03*(1-20%)=4660.19元。

预扣个税=4660.19*20%=932.04元

所以,支付方在预扣张老师劳务报酬个税时,是按照932.04元申报扣缴的,汇算清缴时注意多退少补。

如果支付方作为扣缴义务人没有为个人代扣代缴个人所得税,根据《中华人民共和国税收征收管理法》第六十九条规定,扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

04、城建税和附加税

城建税、教育费附加和地方教育费附加,都是以实际缴纳的增值税为计税基础,比如案例1中的张老师,实际缴纳的增值税为6000/1.03*3%=174.76元,

自然人也是小规模纳税人,也能享受有以上优惠政策,所以张老师实际缴纳的

(1)城建税=174.76*7%*50%=12.23*50%=6.12元

(2)教育费附加和地方教育费附加=174.76*(3%+2%)=8.74元,免征。

涉及到印花税的,按照对应的税负计征即可,不属于印花税应税项目的则不需要缴纳印花税。