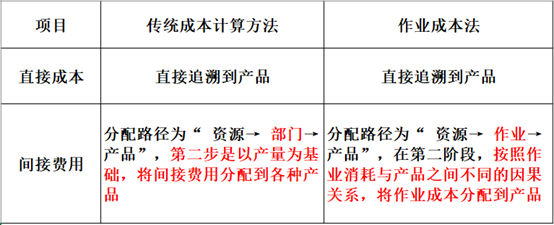

在作业成本法下,直接成本可以直接计入有关产品,与传统的成本计算方法并无差异,只是直接成本的范围比传统成本计算的要大,凡是便于追溯到产品的材料、人工和其他成本都可以直接归属于特定产品,尽量减少不准确的分配。不能追溯到产品的成本,则先追溯到有关作业或分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品,避免像传统成本法计算下找不到成本超支的原因,吃大锅饭,只是作业这个名词有点新颖,不知道表达的是什么意思。

一、作业名称及说明,举例如下:

材料订购:包括选择供应商、签订合同、明确供应方式等

材料检验:对每批购入的材料进行质量、数量检验

生产准备:每批产品投产前,进行设备调整等准备工作

发放材料:每批产品投产前,将生产所需材料发往各生产车间

材料切割:将管材、圆钢切割成适于机加工的毛坯工件

车床加工:使用车床加工零件(轴和连杆)

铣床加工:使用铣床加工零件(齿轮)

刨床加工:使用刨床加工零件(变速箱外壳)

产品组装:人工装配变速箱

产品质量检验:人工检验产品质量

包装:用木箱将产品包装

车间管理:组织和管理车间生产、提供维持生产的条件

二、作业成本库的设计:

1、单位级作业:每一单位产品至少要执行一次的作业。例如,机器加工、组装。这类作业的成本包括直接材料、直接人工工时、机器成本和直接能源消耗等。

备注:单位级作业成本是直接成本,可以追溯到每个单位产品上,即直接计入成本对象的成本计算单。

2、批次级作业:同时服务于每批产品或许多产品的作业。例如,生产前机器调试、成批产品转移至下一工序的运输、成批采购和检验等。它们的成本取决于批次,而不是每批产品中单位产品的数量。

3、品种级(产品级)作业:服务于某种型号或样式产品的作业。例如,产品设计、产品生产工艺规程制定、工艺改造、产品更新等。

备注:这些作业的成本依赖于产品的品种数或规格型号数,而不是产品数量或生产批次。产品比品种更综合、一种产品可能包括多种规格型号的品种,但产品级作业与品种级作业具有相似特征。

4、生产维持级作业:服务于整个工厂的作业,它们是为了维护生产能力而进行的作业,不依赖于产品的数量、批次和种类。这些成本首先被分配到不同产品品种,然后再分配到成本对象,最后分配给单位产品。例如,工厂保安、维修、行政管理等。

备注:这种分配顺序不是唯一选择,也可以直接依据直接人工或机器工时分配给成本对象,这是一种不准确的成本分摊。

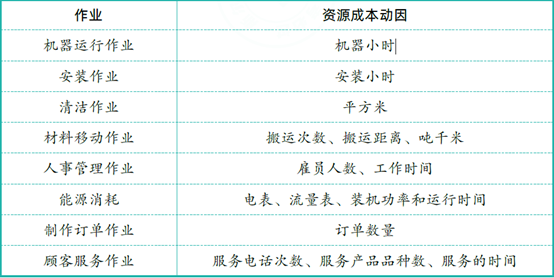

三、作业的资源成本动因(也是分配的标准)。