个税计算的几个问题(预扣预缴与汇算清缴区别、速算扣除数是什么东东、经营和劳务报酬减费用6w)

近日,有网友询问:个税计算时,预扣预缴与汇算清缴有啥区别?为什么做题目的时候,有些式子要减去速算扣除数,有些就直接x税率就好了?涉及到经营和劳务报酬同存在的,还要减去6w。

对于这个问题,我是这样回答的:

这是由税法和税收政策决定的。

(一)预扣预缴与汇算清缴有啥区别?

——区别大了。有点与你月考与期末考试的区别相似。

预扣预缴和汇算清缴是居民个人取得综合所得时缴纳个人所得税时会遇到的事项。从2019年开始全面施行的修订后的 《中华人民共和国个人所得税法》及新税制将居民个人取得的工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得这四项所得合并为“综合所得”,同时,设计了预扣预缴和年度汇算清缴的税收征管制度。

1.年度中间月份支付所得时预扣预缴:

(1)扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

计算居民个人工资、薪金所得应预扣预缴税额的预扣率、速算扣除数,按《个人所得税预扣率表一》执行。

《个人所得税预扣率表一》

(2)扣缴义务人在向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,按次或者按月预扣预缴个人所得税。

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。其中,稿酬所得的收入额减按70%(也就是优惠30%不计入收入额)计算。减除费用:劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按20%计算(也就是减去20%的费用)。

应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额。劳务报酬所得适用20%至40%的超额累进预扣率(《个人所得税预扣率表二》)。

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

《个人所得税预扣率表二》

稿酬所得、特许权使用费所得适用20%的比例预扣率。

稿酬所得、特许权使用费所得应预扣预缴税额=预扣预缴应纳税所得额×20%

2. 年度终了后次年汇算清缴:

年度终了后的次年3月至6月份期间,居民个人纳税人需要汇总上一纳税年度1月1日至12月31日取得的综合所得的收入额,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得个人所得税税率并减去速算扣除数,计算本年度最终应纳税额,再减去上年度已预缴税额,得出应退或应补税额,向税务机关申报并办理退税或补税。具体计算公式如下:

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2020年已预缴税额

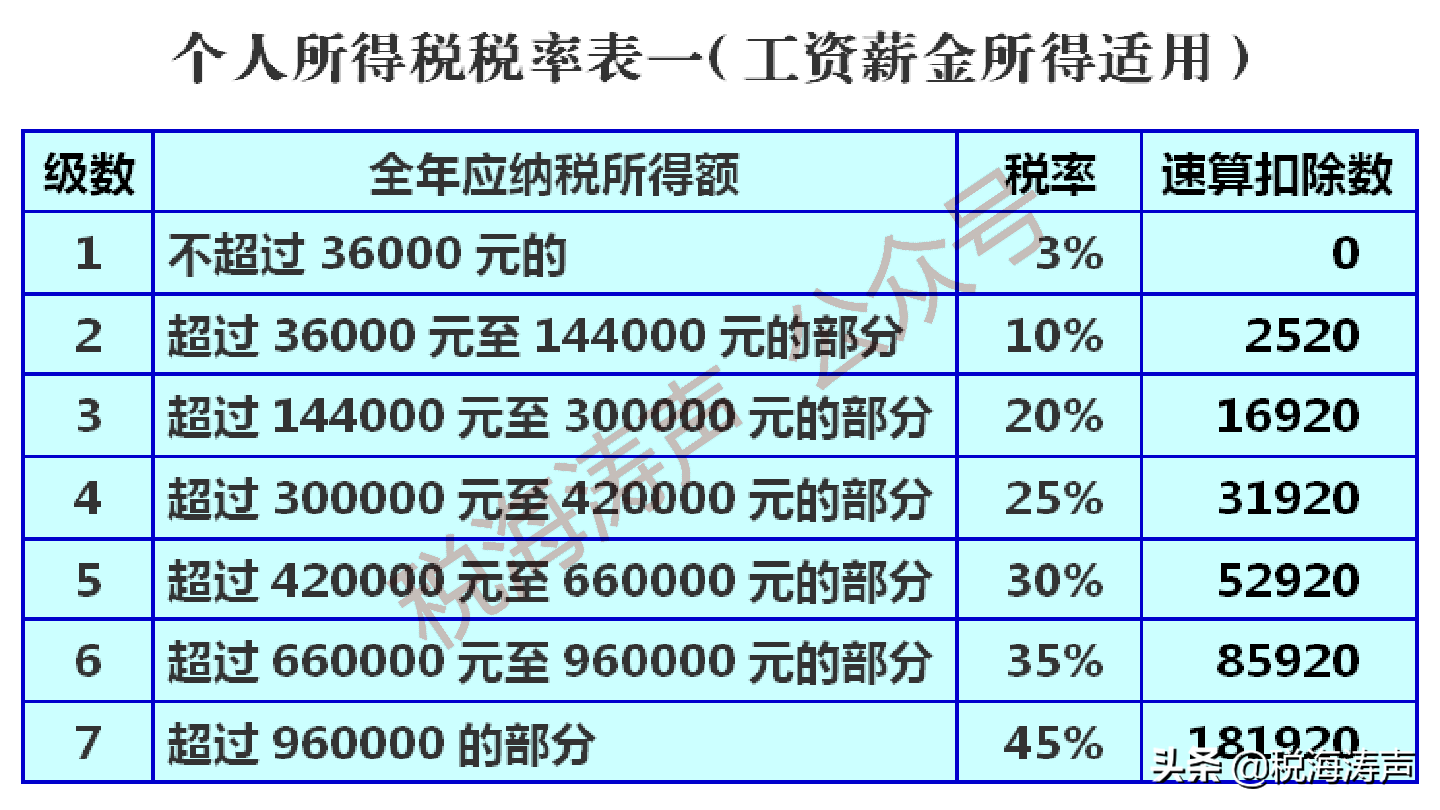

《个人所得税税率表(综合所得适用)》

(二)为什么做题目的时候,有些式子要减去速算扣除数

——这是一个数学问题。

我国个人所得税税制规定,居民个人取得综合所得以及非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,适用超额累进税率计算应缴税款。

适用超额累进税率计税时,常常会用到速算扣除数这个东东。速算扣除数是指为解决超额累进税率分级计算税额的复杂技术问题,而预先计算出的一个数据。速算扣除数是按全额累进税率计算的税额和按超额累进税率计算的税额相减后的一个差数。当然,你也可以选择不采用这种方式计税,那就是每一级距分步计税。

例如,你全年取得综合所得经计算后的应纳税所得额是5万元,你可以采取一步计税方式:

50000×10%-速算扣除数2520=2480元

也可以采取分步计税方式:

36000×3%=1080元

(50000-36000)×10%=14000×10%=1400元

应纳税额合计=1080+1400=2480元

两种计税方式计算的最终结果是一致的。

(三)涉及到经营和劳务报酬同时存在的还要减去6w

——这个说法有些不对,不是涉及到经营和劳务报酬同时存在的还要减去6万元,而是取得综合所得和经营所得的,计税时每个年度均可以减去费用6万元。

取得综合所得的居民个人, 计算年度应纳税所得额时,应当减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、依法确定的其他扣除、允许扣除的捐赠等。

取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除、允许扣除的捐赠等。

这里需要仔细看清楚,取得经营所得的个人,那就是既有综合所得又有经营所得,这种情形,只能扣除一个6万元的费用,即在综合所得中扣除费用6万元,而在计算经营所得时不得再扣除费用6万元。如果是没有综合所得而只有经营所得的,则可在计算经营所得时减除6万元费用。

对于专项扣除、专项附加扣除以及依法确定的其他扣除也是如此,既有综合所得又有经营所得的,不得重复扣除。只有在没有综合所得时,方能在计算经营所得时减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。至于捐赠,按各自所得的扣除规定进行扣除。