王先生最近兴高采烈,因为他在个人公众号上撰写的文章被出版社看中,得以编辑出版了!但问题来了,对于出版社支付的这笔稿费,王先生该如何申报纳税呢?

怎么计算稿酬所得?

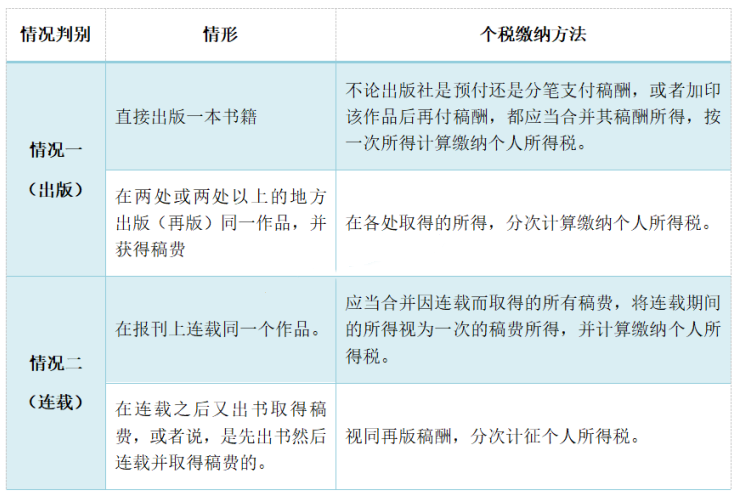

分两种情况,是直接出版一本书籍?还是在杂志上每月连载?

法规依据:《个人所得税法实施条例》第十四条第一项、《征收个人所得税若干问题的规定》、国税函〔2002〕146号第三条、《广告市场个人所得税征收管理暂行办法》第七条

怎么计算要交多少个税?

一般而言,出版社向王先生支付稿费,出版社就是个税的扣缴义务人。

相应的计算公式如下:

每次收入≤4000元,应预扣预缴税额=(每次收入-800元)×70%×20%;

每次收入>4000元,应预扣预缴税额=每次收入×(1-20%)×70%×20%。

另外,稿酬所得作为综合所得,在个人办理年度汇算清缴时,稿酬所得的收入额会并入年度综合所得里计算应纳税款,税款多退少补。例如说,王先生没有在任何单位里任职,仅取得稿酬,那就需要通过年度汇算办理各种税前扣除,那时将有可能产生退税。

不过,如果王先生不是居民个人,也就是说王先生既没有境内住所也长期不在境内。那么将适用不同的计算方法。

非居民个人计算公式如下:

对于非居民个人,应当按照以下方法按次代扣代缴税款:

应预扣预缴税额=每次收入额×(1-20%)×70%×税率-速算扣除数

个人所得税税率表(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)

个人所得税税率表

法规依据:《个人所得税法》第六条第四款及第三条第三款、《个人所得税扣缴申报管理办法(试行)》、国税函〔1997〕385号

取得稿酬所得还有什么优惠吗?

实际上,对于“稿酬所得”本身,已经没有其他进一步税收优惠政策了。但是,假如王先生的身份有点特殊,例如说,王先生是残疾人、孤老、烈属,或者王先生因为严重的自然灾害而产生过重大损失。那么,广东省对于这类个人是减征个税的。

对于残疾人、孤老、烈属个人取得的稿酬所得,按应纳税额再减征80%的个人所得税。

对于因风、火、水、地震等严重自然灾害造成重大损失的个人,以扣除保险赔款后的实际损失额为限,给予减征应纳税所得额。减免税额最高不超过受灾当年度全年应纳个人所得税款的80%。