自从车险费改革之后,每次出险都会影响第二年的保费,所有很多车主都反应:“只要出了一次险,第二年就要涨价1000多块,赔的还不如保费涨价的多。”正因为这样的情况,很多人都觉得车损险没有必要,或者是遇到事故就私了。今天无忧哥要教大家如何使用车险最划算。

出险一次保费上涨多少?

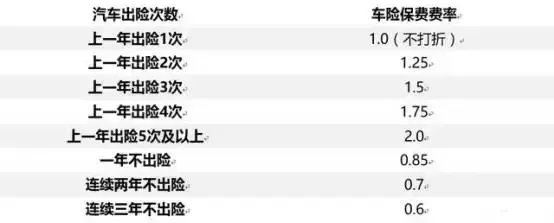

去年开始,全国范围都开始实施新的车险政策。总的来说,出险越多,车险越贵。出险一次保费就不打折,第二次就上涨25%。当然不出险也是有好处的,不出险保费可享受8.5折的优惠。第二年还能享受7折的优惠。

这样是为了让车主规范驾驶,少出交通事故,不然很多车主觉得有保险就能随意开车。

但是开车上路,我们只能保证尽量不出交通事故。万一真的出了交通事故,不小心小剐小蹭掉了一块车漆,或者是钢板凹陷一点,都可以选择私了降低保费。但是是不是什么情况都适合私了呢?如果什么情况都选择私了,车险有啥用?

到底什么情况可以私了?

判断是否应该私了的情况,是要看看私下协商和出险哪个更划算。若出险后第二年上涨的保费高于修车的费用,那就没必要了。

举个例子,如果保费是5000元一年,不出险的话,第二年的保费大概在4250元左右,按照8.5折来算,可以省下750元。所以如果修车价钱低于750块的话,就没必要出险了。这样第二年也不出险,第三年的保费就会降到2975元,三年合计保险费用为12225元,整体来看还是很划算的。

还是上面的例子,如果第一年就出险了,那么保费没有优惠,第三年才能变回8.5折,这样三年下来保费就是14250元。比上面三年不出险的情况多出了1275元。

所以,车主们记住这个计算公式,这样就能知道到底什么时候需要出险,什么时候要私了了。

重要提醒

小剐小蹭自己解决比较好,一些赔偿金额较少的车险也是没用的,买了浪费钱,比方说,划痕险、单独玻璃破碎险等。这些不仅赔偿少,出险还会影响第二年的保费。

所以一般的车主购买保险的时候,只需选择交强险、车损险和第三者及不计免赔就好了,保证自己是全责,并且有人员伤亡的情况下有保险公司分担赔付。