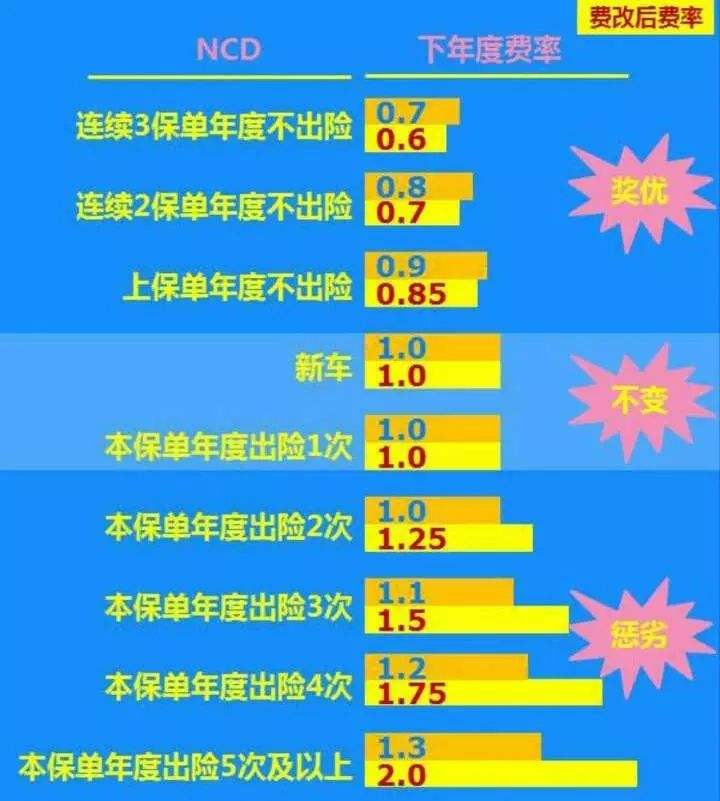

保费与出险次数挂钩的出发点就是对于那些很少出险或者几年不出险的车主来说,将可以享受到比以前更大的优惠。对于那些经常出险的驾驶人来说,则需要付出更多的金钱代价,以此来规范驾驶员的驾驶行为。要想降低来年保险的保费,除了尽可能小心的开车尽量不出事故外,唯一的方法就是出了小刮小蹭的小事故之后,尽量选择不出险,降低出险次数,从而降低来年的保险保费。

以目前一辆普通家用轿车一年的保费为5000元计算,如果第一年不出险,第二年的保费为4250元(上一年的85折),可以优惠750元。那么也就意味着第一年修车费用在750元以下的小刮小蹭甚至是玻璃破损也没必要出险更换了,否则会更加得不尝失。

再继续往下推算,如果在第二年也没出一次险,那么在第三年的保费为2975元(上一年的7折),三年算下来总的保险费用为12225元,如果算上第一年不出险自己掏钱修车话费的750元,三年中自己所花多费用总和是12975元。

如果在第一年的那一次小刮蹭中你选择出险了,那么第二年没优惠,保费还是为5000元。第二年没出险,那么第三年保费才能打85折,为4250元。三年算下来总的保险费用为14250元,相比第一年不出险多花费1275元,所以对于这些小刮小蹭你还会选择出险吗?

对于豪车来说,可能补个漆需要花费几千元,虽然出一次险来年保费没优惠甚至会上涨,但至少上涨的幅度还是低于修车的费用,是值得的。但对于普通家用车来说,补个漆可能只需要花费几百元,但出一次险保费将上涨上千元,完全是得不尝失,到头来还是自己出钱划算。

此外日常开车也只能是更加小心再小心,避免出险小刮小蹭,毕竟现在需要自己出钱,就不能够再任性了。对于准备购车的准车主来说,购车时也要关注下零整比,毕竟它对保险保费的影响也是挺大的。