腾讯由最高点21年3月的740港元到目前22年10月230港元,股价不是腰斩,而是脚斩了。面对当前价位的腾讯,你是兴奋呢,还是很兴奋呢?

为了记录自身对腾讯认识心里历程以及对其基本面的分析和估值,方便后续的持有,买入或者卖出。我会对其进行跟踪分析。目前首先分若干部分,若干篇文章细述腾讯,归类如下:

1、腾讯究竟是做什么,涉及的面有多广?

2、根据腾讯现有经营情况,毛估估腾讯估值。

本文只讲腾讯是做什么的,靠哪些业务盈利!

一、主营业务

1、增值服务

本土游戏 :

《和平精英》、《王者荣耀》及《天涯明月刀手游》等,并基于游戏开展和培育IP,比如基于《王者荣耀》开发新的游戏、动画和电影。无论看到的以个人名义(比如直播大V)还是内容为基点的方式(比如提到的王者荣耀),都是居于流量点进行拓展,打造IP是目前和未来重要的主趋势。

国际市场游戏 :

《英雄联盟》、《皇室战争》等。按日活跃账号前10排名的手游,其中5款是腾讯开发及运营。

QQ会员服务:

QQ超级会员、QQ会员及QQ空间三者付费会员服务。22Q2智能设备月活跃用户5.69亿。

腾讯视频:

目前付费会员数量达1.24亿,动画,剧集及体育多元化内容,稳居国内市场第一的地位。

音乐业务方面:

付费会员数同比增长 36% 至 7,600 万。

在线文学:

阅文在线,阅文在线业务,1H22付费用户810万,月单用户平均消费额38.8元。

2、广告网络

媒体广告:

腾讯新闻,腾讯视频,腾讯音乐。

社交端广告:

应用商店、浏览器和广告网络,例如QQ端,微信端、QQ浏览器、应用宝、休闲游戏应用、电子竞技活动、直播平台等。

3、金融科技及企业服务

通信及协作 SaaS 方面:

融合打通了企业微信、腾讯会议及腾讯文档,为企业提供加强版的解决方案。

SaaS(Software-as-a-Service)软件即服务,即通过网络提供软件服务。简单地理解就是通过互联网向客户提供所需的应用软件服务。目前国际市场上核心企业服务 SaaS(如 CRM 软件)商业化的成功经验,可以知道企业服务发展潜力和规模将会非常巨大。并且腾讯在这一块战略方针由原来地求收入增加,转向为客户创造价值及实现高质量的增长为目标。这倒是挺符合大道说过的“本分“,以创造价值角度出发,不片面追求最大最强, 其他的都是很自然的事情。

腾讯微保(Tencent WeSure):

腾讯官方保险代理平台。成立于2017年11月。

腾讯理财通

腾讯推出的专业财富管理平台。自2014年在微信钱包上线。2019年12月份理财通总用户数超2亿,资产保有量超过9000亿元。

微粒贷

面向微信用户和手机QQ用户推出的纯线上小额信用循环消费贷款产品,2015年5月在手机QQ上线,9月在微信上线。

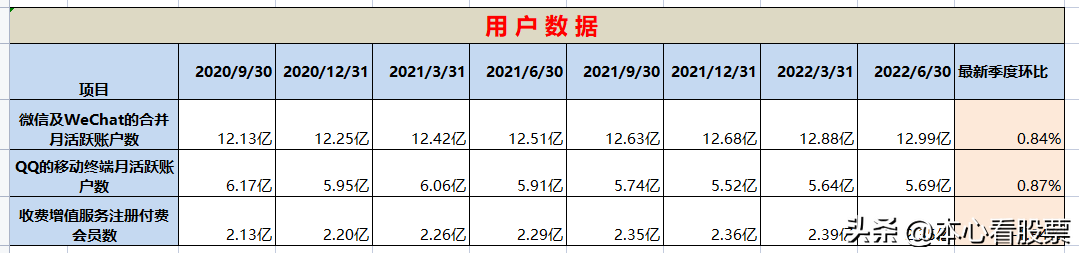

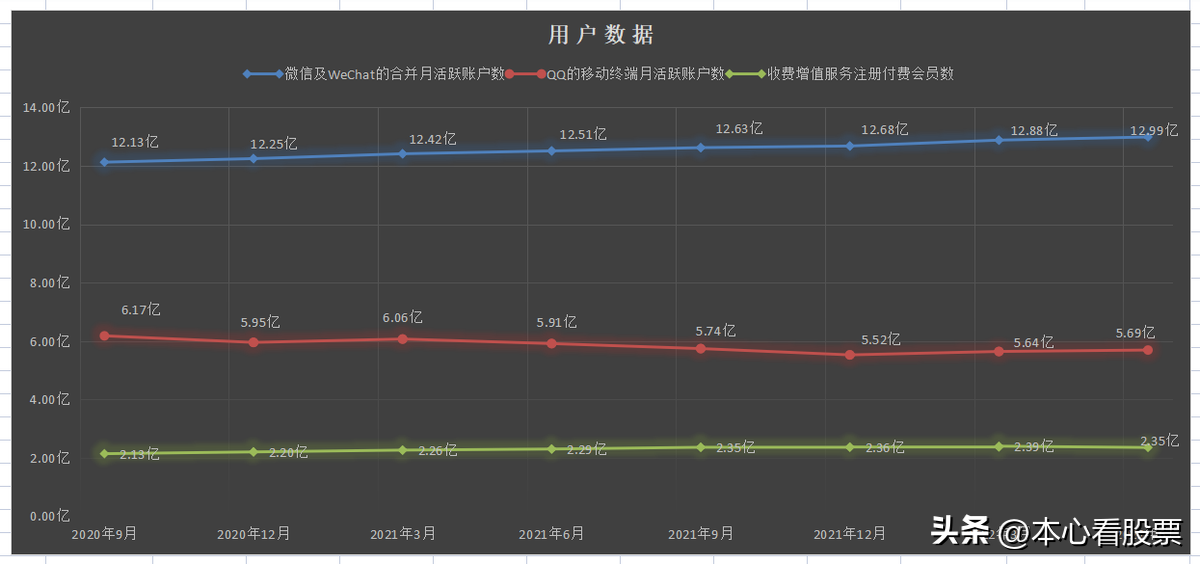

二、用户数据

1、单季基础用户数据(近年季度数据20Q3-22Q2)

微信月活数为12.99亿,环比增长0.84%

QQ月活数为5.69亿,环比增长0.87%。

付费会员数量为2.35亿,环比下降1.84%。

微信和QQ月活数增长或许已经面临触及天花板境遇。付费会员付费数量22年下降了。

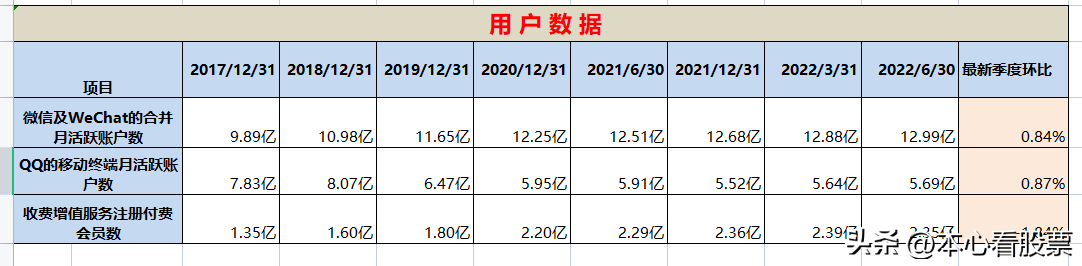

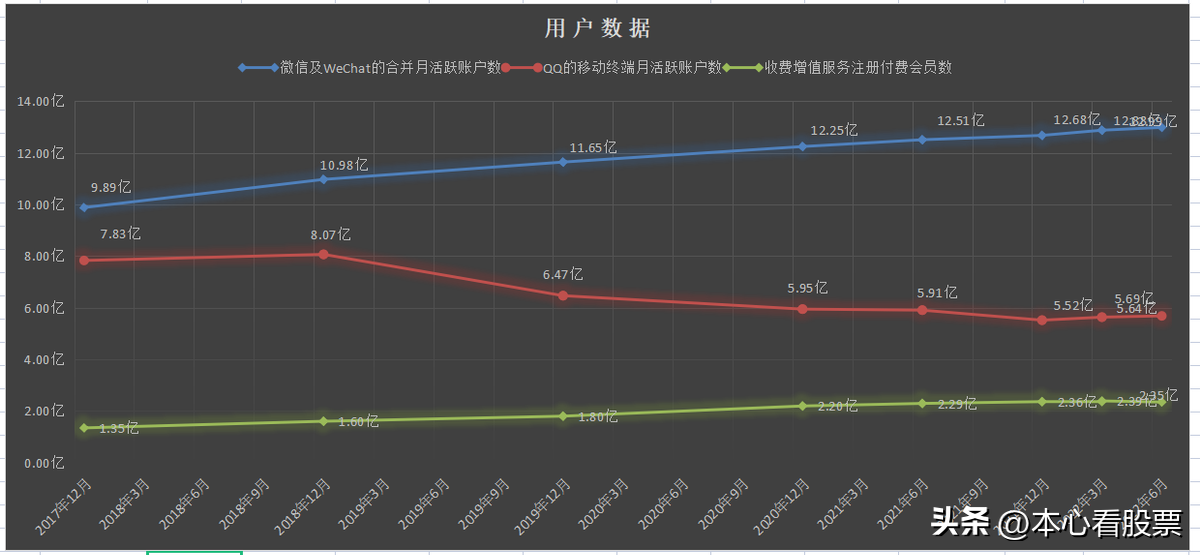

2、跨度多年季基础用户数据(17Q4-22Q2)

20年前微信月活数增长较快,21年后呈现增长放缓的态势,或者已经面临触及天花板情况。

19年后QQ月活数呈现下跌的趋势。

20年前付费会员数量增长较快,21年后呈现放缓,22年后出现下跌的态势。

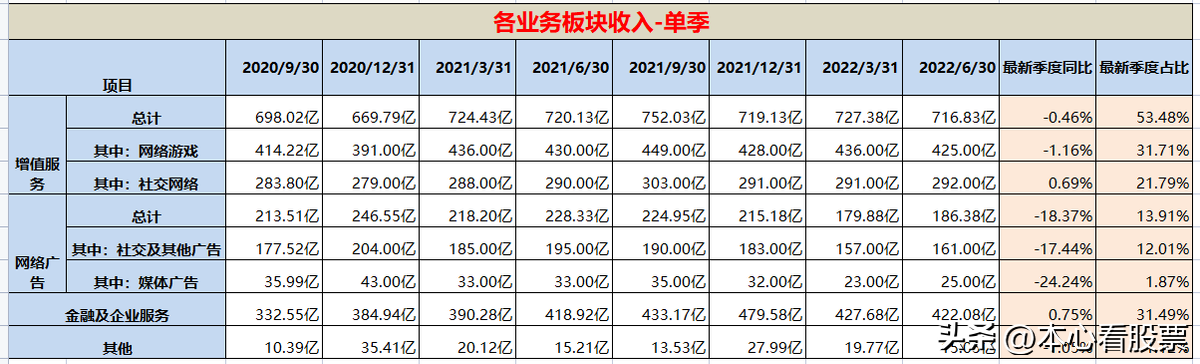

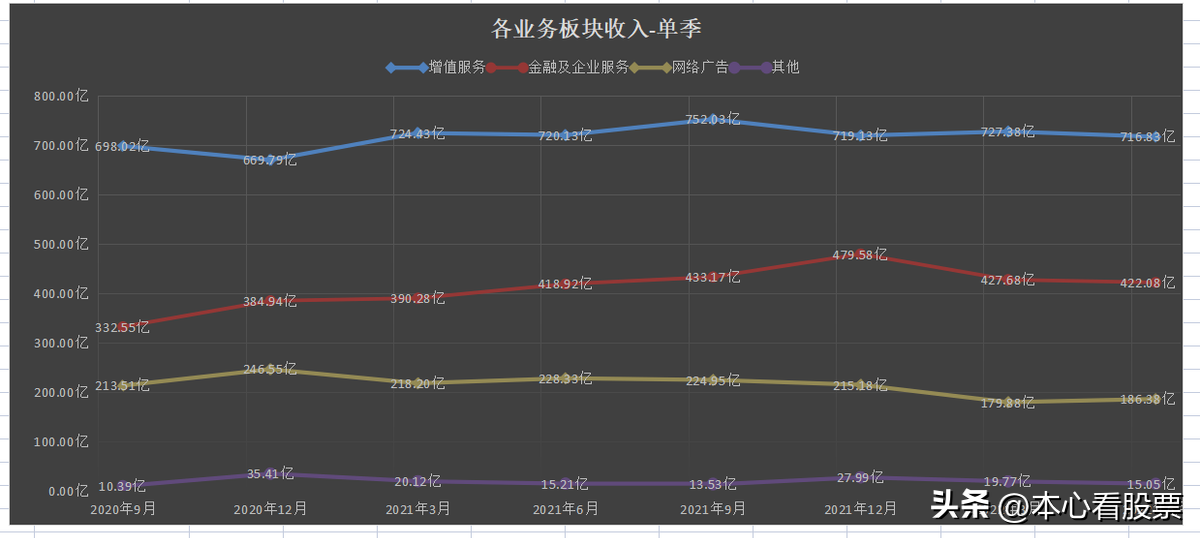

三、各业务板块收入

1、增值服务业务

22年Q1相较21年Q2总体保持稳定。

游戏行业

国际市场游戏收入下降 1% 至人民币 107 亿元。收入增长放缓和疫情有关系。

本土市场游戏收入下降 1% 至人民币 318 亿元。主要受到游戏发布数量减少、用户消费减少以及未成年人保护措施的实施等行为的影响,

社交网络

收入增长 1% 至人民币 292 亿元,主要因为视频号直播服务及数字内容订购服务的收入增长,而音乐直播及游戏直播的收入减少。

2、网络广告业务

22年Q2的收入同比下降 18% 至人民币 186 亿元。

其中:

社交及其他广告收入下降 17% 至人民币 161 亿元。

媒体广告收入下降 25% 至人民币 25 亿元。

主要因为疫情影响,尤其疫情对一线城市的影响。出现互联网服务、教育及金融领

域需求明显疲软的现象。其中4、5月份国内重要城市(比如上海)疫情严重,导致广告业务于四月及五月受冲击较大。

3、金融科技及企业服务业务

22年Q2收入同比增长 1% 至人民币 422 亿元。呈现同比增速较上季放缓的迹象,主要受到疫情影响,尤其4、5月份重要城市疫情影响,抑制了商业支付活动。

四、总结

1、腾讯业务涉及游戏、新闻、视频、音乐、搜索引擎、保险、理财信贷、社交网络等,围绕在我们的生活中,可以说我们的精神生活完全离不开腾讯的产品。

2、微信用户增长放缓,可能触碰天花板;QQ用户18年后数量就已下降;付费会员22年出现下降,但预期未来在消除疫情的影响后,应该是有机会缓慢增长。

3、广告业务受疫情影响很大,出现需求疲软的现象。

4、金融科技及企业服务业务后续预期可以有巨大的潜力和发展预期。