提到行业这个词,大家应该都不陌生。然而,对于行业分类,不知大家是否有同样的困惑,到底怎样给一个公司定性其应该归属于哪个行业呢?这篇文章将分享一下有关行业分类的知识。

一、为什么要进行行业分类

马克思基于管理目的,最早提出了产业分类的概念,紧接着又出现了费希尔的三次产业分类法。联合国为了统一世界各国的产业分类制定了《全部经济活动的国际产业分类标准》(简称ISIC),美国则基于北美自由贸易协议开发了新的分类系统——北美行业分类系统NAICS,使之与其他北美贸易协议签署国之间的数据更具有可比性。

最开始的道·琼斯股票价格平均指数的成分股是以11种具有代表性的铁路公司的股票,之后又将指数分为工业、运输业和公用事业三大类。道·琼斯股票指数的演变体现了以投资为目的进行的行业分类。除此之外,还有摩根斯坦利和标准普尔共同发布的全球行业分类标准(GICS)、伦敦金融时报指数FTSE等。

我国国家统计局1984年首次发布《国民经济行业分类》,2017年完成了第四次修订。中国证监会基于《国民经济行业分类》于2001发布并于2012年修订了《上市公司行业分类指引》(简称《指引》)。

《指引》同时指出,市场机构可基于投资分析目的参照其行业类别,但非强制适用!

行业分类标准能反映中国多层次证券市场的行业结构特征和上市公司的行业发展现状和趋势,促进行业指数体系和指数化产品的发展。

由于行业分类被投资人用于投资决策,上市公司对其自身行业类别归属的管理至关重要!本质上说,这是信息披露的一环,也是主动向资本市场传递公司价值的重要手段。

不同的行业类别,将使公司归属于不同的板块,纳入不同的指数,这直接影响着公司的市值绩效水平。

二、中国证监会行业分类的标准

《指引》将上市公司的经济活动分为19个门类,门类又向下分解成大类,大类共90个。以信息传输、软件和信息技术服务业门类为例,其下设了3个大类,分别为电信、广播电视和卫星传输服务,互联网和相关服务,软件和信息技术服务业。

那对于上市公司来说,应该将其划分至哪类行业呢?《指引》中给出了分类的原则和方法:

首先,总的原则是以上市公司营业收入等财务数据为主要分类标准和依据,所采用财务数据为经过会计师事务所审计并已公开披露的合并报表数据。

- 当上市公司某类业务的营业收入比重大于或等于50%,则将其划入该业务相对应的行业;

- 当上市公司没有一类业务的营业收入比重大于或等于50%,但某类业务的收入和利润均在所有业务中最高,而且均占到公司总收入和总利润的30%以上(包含本数),则该公司归属该业务对应的行业类别;

- 不能按照上述分类方法确定行业归属的,由上市公司行业分类专家委员会根据公司实际经营状况判断公司行业归属;归属不明确的,划为综合类。

以营业收入为主要分类指标的原因是,营业收入指标相对其他指标来讲更为稳定,能较为客观地反映某一行业在公司所有经营领域中所处的地位。

那么,面对如今产业加速细分,公司多元化经营加剧的背景,对于《指引》中所说的某类业务中的某类又应该以什么为标准呢?

三、洞察上市公司行业分类情况

从目前上市的公司来看,专一从事某一个行业的公司较少,越来越多的公司在进行多元化经营。另外,上市公司公开披露的信息也并非完全标准化,这也增加了行业分类的难度!

- 归至同一行业的公司收入披露

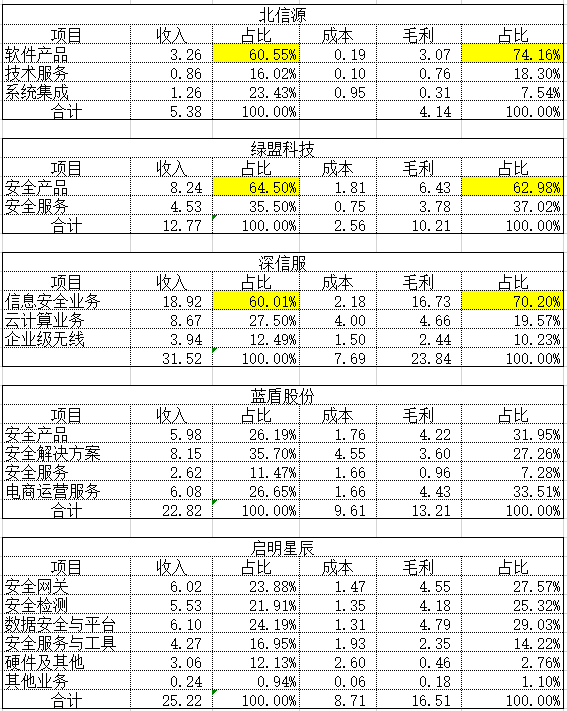

笔者先选了北信源、绿盟科技、深信服、蓝盾股份、启明星辰,这五家年报中披露归属于软件和信息技术服务业(编号:I-65)的上市公司,将其按照产品项目列示的营业收入进行了统计,试图发现其中的规律。

(数据来源:各公司2018年年报,单位:亿元)

从上表可看出,北信源的软件产品收入,绿盟科技安全产品收入,深信服信息安全业务收入占比均超过50%,可以按照“营业收入比重大于或等于50%”这一标准来划分。

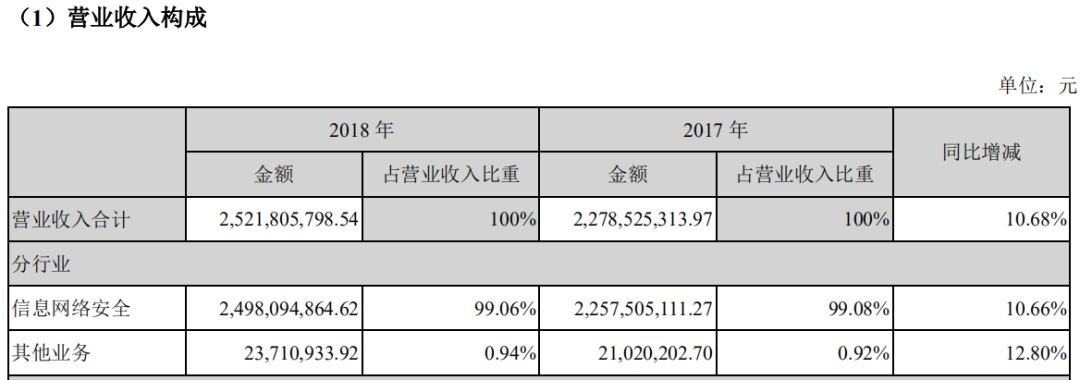

此外,启明星辰2018年年报中分行业列示的营业收入中,“信息网络安全”行业收入占比在99.06%,也可以按此标准来执行。

(数据来源:启明星辰2018年年报)

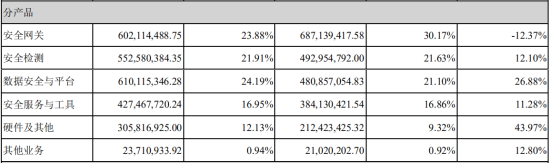

启明星辰2018年年报中,分产品列示的项目分别有安全网关、安全检测、数据安全与平台、安全服务与工具、硬件及其他,并将这几类产品项目统一归类为信息网络安全行业。

(数据来源:启明星辰2018年年报)

但其实,《指引》中并没有列示信息网络安全行业这一项。

信息网络安全是指防止信息网络本身及其采集、加工、存储、传输的信息数据被故意或偶然的非授权泄露、更改、破坏或使信息被非法辨认、控制。根据信息网络安全的定义,我们可以臆定其为软件和信息技术服务业(编号:I-65)这一大类。

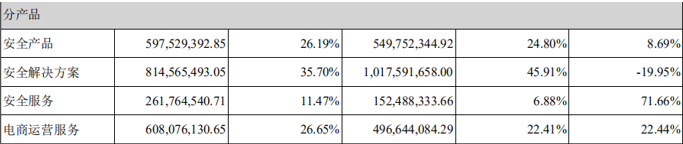

再看蓝盾股份2018年年报,行业分类收入是按客户所属行业性质来分类的,但是按产品项目来看,分为了安全产品、安全解决方案、安全服务、电商运营服务,其中前三项统一归至软件与信息技术服务业,合计占比在50%以上,因此适用“营业收入比重大于或等于50%”这一标准。

(数据来源:蓝盾股份2018年年报)

对于单一主业的公司行业分类比较清晰,主要把握《指引》某一门类下的大类及其相关说明即可。

但随着信息技术的发展以及公司业务的多元化,笔者认为《指引》中应将软件和信息技术服务业、互联网和相关服务等进一步细分,比如信息网络安全行业、游戏行业等,以便投资者能够更清晰的认识一家公司。

- 双主业公司行业归类

以长青集团为例,其是国内大型的环保及循环经济型企业,主营业务包括环保热能业务和燃气具制造业务,属于双主业运营的公司。

根据长青集团年报披露,收入按行业分为制造业和环保产业两大类。制造业属于门类,编号为L,《指引》中对制造业这一门类又细分了31个大类。

笔者翻阅了长青集团2019年年报,其制造的产品主要包括燃气热水器、燃气灶具、油烟机、消毒柜、燃气壁挂炉、电热水器、集成灶等。

因此,笔者认为长青集团应在年报中对其所属的制造业继续细分为电气机械及器材制造业(编号:L-38)。

然而,长青集团划分的环保产业,《指引》中没有与之相对应的项目。长青集团的环保产业主要包括生活垃圾发电、生物质热电联产和园区集中供热等,因此应为电力、热力生产和供应业(编号:D-44)。

由此可看出,长青集团对其所属行业的分类比较模糊,对行业的认识不清晰,不利于向市场传递公司价值!(为方便与上市公司年报披露一致,下文中笔者仍以制造业和环保产业的说法来描述)

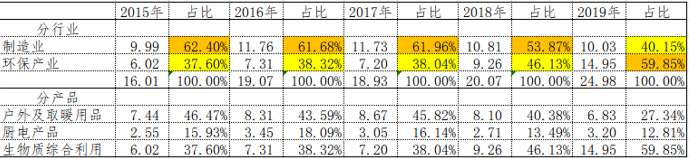

2015年至2018年,长青集团制造业收入占比均超过环保产业。根据中国证监会发布的2018年行业分类结果来看,其属于制造业。

2019年度长青集团的环保产业收入首次超过了制造业收入,但从证监会2019年4季度的行业分类结果来看,长青集团仍被归为了电气机械及器材制造业(编号:L-38)。

(数据来源:长青集团2016年-2019年年报,单位:亿元)

再如勤上股份,2016年收购龙文教育,开始涉足教育培训业务。2018年教育培训业务收入超过半导体照明业务,且占比在50%以上。

在此,我们不去探讨勤上股份质地如何。单就行业分类来讲,勤上股份业务转型以教育为主,行业分类也应相应调整至教育行业(编号:P-82)。

但从2018年4季度的行业分类结果来看,勤上股份仍被归类为电气机械及器材制造业(C-38),勤上股份并未向中国上市公司协会申请行业分类变更。

(数据来源:勤上股份2016年-2018年年报,单位:亿元)

疫情期间勤上股份的子公司龙文教育还推出了线上教育,当然龙文教育并未自行开发线上教育系统,而是借助Class In平台来实现。若将行业分类调整后,没准儿也能蹭蹭疫情期间的教育热概念!

由上可知,首先是双主业上市公司对自身的行业定位不清晰,年报表述不规范,其次是未及时申请调整其行业分类,增加了行业分类的难度,不利于向市场传递公司价值。

- 综合类公司特点

关于为什么要设立综合类,证监会在问题解答中讲到,当一家公司中某两个或更多个行业的营业收入比重相当时,将其划入任何一个行业都不合适。综合类就是为了反映这样的情况!

笔者翻阅了好几家综合类上市公司年报,如综艺股份、粤桂股份、江泉实业等,其涉足行业基本上均在2个以上。

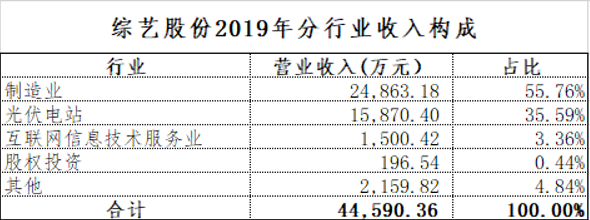

以综艺股份为例,其涉足行业有制造业、光伏电站、互联网信息技术服务业和股权投资,虽然制造业收入占比在50%以上,但是也被划至综合类。

(数据来源:综艺股份2019年年报)

根据解答来理解的话,如果将其划分至制造业,则无法真实反映公司的主营业务和经营方向。

说到综合类,笔者又想到了“网红”ST慧球!行业分类结果虽将其归至非综合类,但是Choice数据将其归类至综合类,因此,笔者想在此处说说。

ST慧球的前身是北生药业,2009年之前,ST慧球的收入为医药行业收入,2010年进入停业整顿期。2012年12月5日,接受浙江郡原地产股份有限公司无偿赠予的杭州郡原物业服务有限公司 100%股权。2013年开始出现服务行业收入,但其归属的行业仍然为医药制造业(编号:C-27)。

(数据来源:ST慧球2008-2018年年报,及证监会行业分类结果,单位:万元)

2015年开始涉足智慧城市业务,但直至2016年才将行业分类从医药制造业调整为软件和信息服务业。上表中可看出,2016年、2017年、2019年虽然智慧城市业务占比未超过服务行业收入占比,但其行业归属仍为软件和信息服务业。

因此,虽然从财务数据角度来看ST慧球,按照收入占比50%以上的标准,其应归至租赁和商业服务业(编号:L-72),但是可能因实质重于形式的原则,证监会的行业分类结果仍将其归类为软件和信息服务业。

另外,指引中并没有设立高科技行业,比如现在讲的比较多的大数据、人工智能、物联网等等。笔者从Choice系统里搜索大数据后,跟大数据相关的上市公司行业分布结果如下:

- 行业有软件和信息服务业(编号:I-65):同花顺、大智慧、诚迈科技、财富趋势、宝信软件;

- 互联网和相关服务(编号:I-64):东方财富、启明星辰、数据港、上海钢联;

- 电子设备制造(编号:C-39):汉王科技;

- 商务服务(编号:L-72):分众传媒 ;

随着行业的不断细分,公司业务的不断多元,上市公司准确的行业分类将越来越难。

这有待于监管部门对标准的不断优化完善,也要求上市公司更加关注产业发展规划和商业模式合理化。让投资人能清晰的通过行业分类了解公司的主业范畴进而了解公司价值,这不但有助于公司自身资本市场形象的提升,市值绩效的改善,也是投资人识别舞弊的有效手段。